Kerstgroet

Fijne feestdagen en een gelukkig nieuwjaar!

Wij wensen iedereen fijne feestdagen!

Geniet van deze bijzondere tijd met familie en vrienden.

We kijken samen met u uit naar een gelukkig en succesvol 2025.

Bedankt voor het vertrouwen in het afgelopen jaar, en op naar mooie kansen!

Team Lodder Financials

De Kantoorderby

De Kantoorderby

Voetballiefhebbers, het is tijd voor een derby! Aanstaande zaterdag treffen VV Stellendam en VV Den Bommel elkaar in de 3e klasse. Deze wedstrijden staan altijd garant voor spanning en spektakel, en ook deze keer belooft het een enerverende pot te worden.

Binnen Lodder Financials hebben we al een voorproefje gespeeld op ons voetbalspel. Jesper (VV Den Bommel) en Joep (VV Stellendam) zijn doordeweeks goede collega’s, maar zaterdag staan ze als rivalen lijnrecht tegenover elkaar op het middenveld.

Succes mannen, en alvast een mooie wedstrijd gewenst!

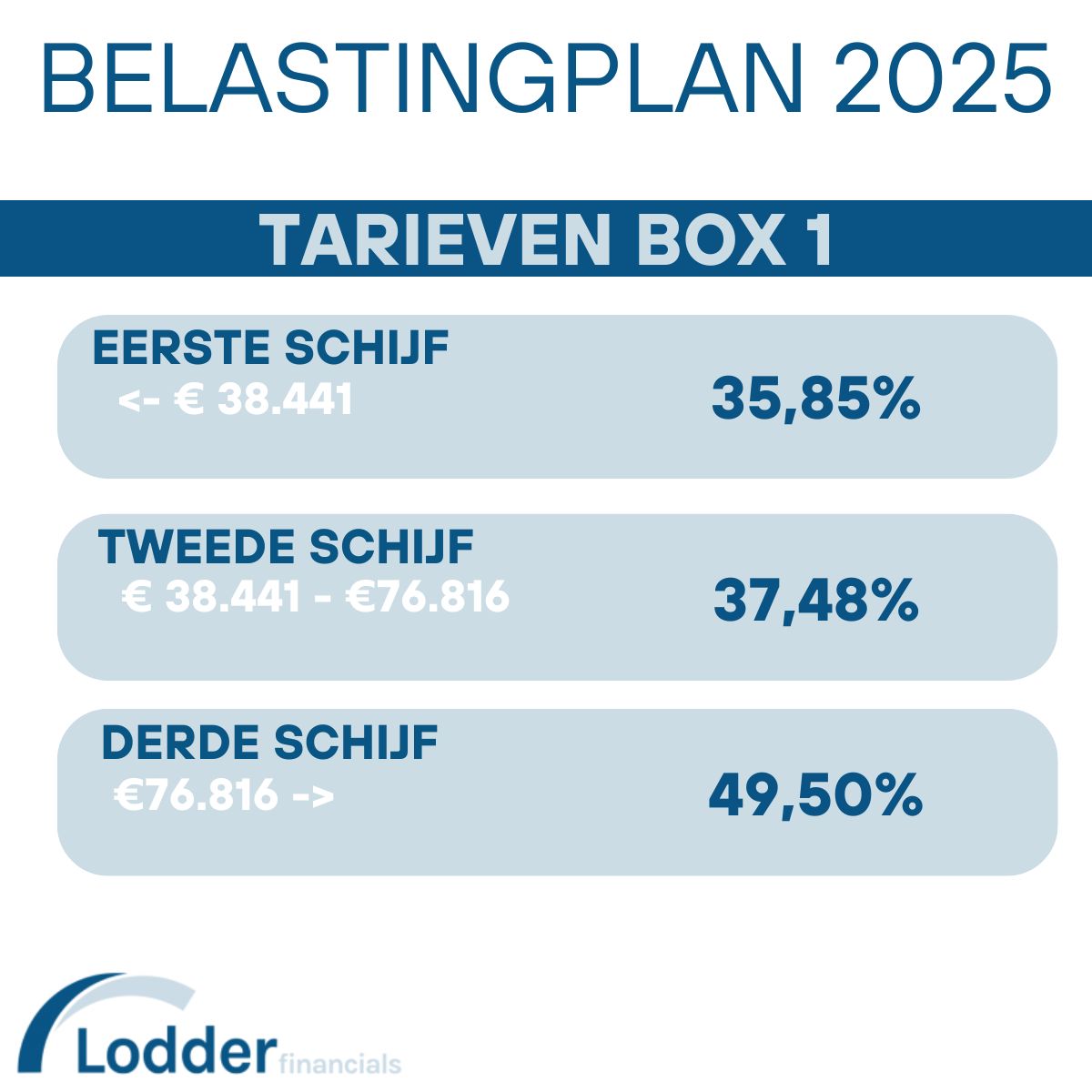

Invloed Belastingplan 2025 op ib-ondernemers in 2025

Invloed Belastingplan 2025 op ib-ondernemers in 2025

Op Prinsjesdag 2024 heeft het Kabinet-Schoof I het Belastingplan 2025 gepresenteerd, wat verandert er voor u als ib-ondernemer?

Belangrijke wijzigingen:

- Zelfstandigenaftrek daalt in 2025 van €3.750 naar €2.470

- MKB-winstvrijstelling verlaagd van 13,31% naar 12,7%

- Het inkomen in box 1 wordt vanaf 2025 in 3 schijven verdeeld, op het plaatje is goed te zien hoe het inkomen in box 1 precies verdeeld wordt.

De impact verschilt per inkomensniveau. Lagere inkomens zien procentueel een grotere stijging, maar in absolute bedragen blijft het beperkt. Hogere inkomens hebben een kleinere procentuele stijging, maar mogelijk een hoger absoluut bedrag.

Voor lage inkomens worden toeslagen verhoogd, vooral huurtoeslag en kindgebonden budget.

Rekenvoorbeelden

Via de Factsheet Belastingplan 2025: rekenvoorbeelden effecten belastingmaatregelen voor ib-ondernemers op de site van Rijksoverheid kunt u 6 verschillende rekenvoorbeelden bekijken.

Een rekenvoorbeeld is Teun, hij is zzp’er in de bouw en verdient €60.000 per jaar en betaalt in 2025 netto €29 meer belasting dan in 2024. Zonder de maatregelen zou dit €557 zijn geweest.

We kunnen dus concluderen dat zzp’ers en mkb’ers in 2025 gemiddeld iets meer belasting gaan betalen, maar minder dan zonder de nieuwe maatregelen.

Wilt u weten hoe deze veranderingen u persoonlijk beïnvloeden? Neem gerust vrijblijvend contact op met Lodder Financials, we helpen u graag verder.

De kosten van een barbecue in de aangifte loonheffingen

De kosten van een barbecue in de aangifte loonheffingen

In de zomer is het vaak perfect weer voor een gezellig personeelsfeest met barbecue. Wat de gevolgen van dit feest zijn voor de aangifte Loonheffingen hangt af van de locatie van het feest: is het op de werkplek of op een externe locatie?

Normbedrag van toepassing bij barbecue op de werkplek

Als de barbecue op de werkplek plaatsvindt (bijvoorbeeld in de kantine of kantoortuin), geldt voor de consumpties en bijvoorbeeld een optreden van een artiest een nihilwaardering. Deze kosten vormen dus geen te belasten loon. Voor de maaltijden geldt een normbedrag van € 3,90 per werknemer of partner van de werknemer. De werkgever kan deze € 3,90 tot het loon van de werknemer rekenen. Als de werknemer zijn partner meeneemt, gaat het om (€ 3,90 x 2) € 7,80. De werkgever kan het loon ook aanwijzen als eindheffingsloon ten laste van de vrije ruimte van de werkkostenregeling (WKR). Als er bijvoorbeeld 60 personen (werknemers en partners) op de barbecue zijn, kan de werkgever in totaal (€ 3,90 x 60 personen) € 234 aanwijzen als eindheffingsloon. Bij overschrijding van de vrije ruimte betaalt hij over het meerdere 80% eindheffing. Er geldt geen gerichte vrijstelling.

Alle kosten barbecue op externe locatie zijn loon van werknemer

Bij een barbecue op een externe locatie zijn de kosten van het feest loon van de werknemer. De werkgever kan het loon wel als eindheffingsloon aanwijzen. Stel dat de kosten voor consumpties € 1.500 en het optreden van een artiest € 1.200 bedragen, dan betekent dit dat de consumpties en maaltijden voor 60 aanwezigen (€ 1.500/60) € 25 per werknemer of partner van de werknemer bedragen. Bij de kosten van de artiest gaat het om (€ 1.200/60) € 20. De werkgever kan dus in totaal € 45 tot het loon van de werknemer rekenen. Als de werknemer zijn partner meeneemt, gaat het om (€ 45 x 2) € 90.

De werkgever mag de € 45 (of € 90) ook aanwijzen als eindheffingsloon ten laste van de vrije ruimte. In totaal kan de werkgever voor de barbecue op een externe locatie (€ 1.500 (consumpties) + € 1.200 (artiest)) € 2.700 aanwijzen als eindheffingsloon. Bij overschrijding van de vrije ruimte betaalt de werkgever 80% eindheffing over het meerdere. Ook hier geldt geen gerichte vrijstelling.

Heeft u vragen over de fiscale gevolgen van uw bedrijfsfeesten? Lodder Financials helpt u graag verder!

Wetsvoorstel verplichte verzekering arbeidsongeschiktheid voor zzp’ers in internetconsultatie

Wetsvoorstel verplichte verzekering arbeidsongeschiktheid voor zzp’ers in internetconsultatie

Het is al een tijdje bekend dat de verplichte arbeidsongeschiktheidsverzekering (AOV) voor zzp’ers eraan komt. om te garanderen dat elke ondernemer een financieel vangnet heeft in geval van ziekte of een ongeval. Minister van Sociale Zaken en Werkgelegenheid van Gennip heeft het wetsvoorstel deze week in internetconsultatie gebracht, zodat betrokkenen op het wetsvoorstel kunnen reageren.

Wat houdt deze Basisverzekering Arbeidsongeschiktheid Zelfstandigen (BAZ) tot nu toe in en wat betekent dat voor u? Lodder Financials zet alles voor u op een rijtje.

Voor wie geldt de verplichte AOV?

De verplichte verzekering is van toepassing op alle zelfstandig ondernemers die winst uit hun onderneming moeten opgeven voor de aangifte inkomstenbelasting (IB-ondernemers).

De verzekering is niet van toepassing op:

• Directeur-grootaandeelhouders

• Zogenoemde resultaatgenieters (personen die belasting betalen over inkomsten uit overige werkzaamheden, zoals bijbaantjes of vergoedingen voor lezingen of vrijwilligerswerk)

• Meewerkende levenspartners in de onderneming

Wat houdt de verplichte AOV in?

De basisverzekering is aan hand van drie uitgangspunten uitgewerkt: betaalbaar, uitlegbaar en uitvoerbaar.

• De uitkering bedraagt 70% van uw inkomen voor arbeidsongeschiktheid, tot maximaal het minimumloon. De uitkering loopt tot de AOW-leeftijd.

• Er wordt een eigen risicotermijn ingesteld van één jaar, in die periode krijgt u nog geen uitkering.

• U ontvangt deze uitkering als u door ziekte niet meer in staat bent het minimumloon te verdienen.

• Het UWV doet de keuringen en betaalt de uitkeringen.

• De premie wordt geschat op 6,5% van het inkomen tot maximaal ongeveer € 195 en is fiscaal aftrekbaar.

Zelfstandigen die dit vangnet onvoldoende vinden, of al een arbeidsongeschiktheidsverzekering hadden, kunnen zich particulier blijven verzekeren: de zogenaamde opt-out. De verzekering moet voldoen aan een aantal minimumvoorwaarden. Zo mag de hoogte van de uitkering bij arbeidsongeschiktheid niet lager zijn dan die van de publieke verzekering, moet de premie minimaal gelijk zijn aan die van de publieke verzekering en moet de verzekering lopen tot de AOW-leeftijd.

Belanghebbenden kunnen reageren op het wetsvoorstel via de internetconsultatie

Heeft u vragen over dit wetsvoorstel of wilt u meer informatie? Neem gerust contact op, wij helpen u graag verder!

Vanaf 1 juli : Digitale aangifte dividendbelasting verplicht

Vanaf 1 juli : Digitale aangifte dividendbelasting verplicht

Vanaf 1 juli aanstaande moet elke vennootschap die dividend uitkeert, verplicht digitaal aangifte doen. Dit betekent dat papieren aangiften vanaf die datum niet meer worden geaccepteerd door de Belastingdienst.

Wat betekent dit voor uw vennootschap?

Als uw vennootschap dividend uitkeert aan bijvoorbeeld een directeur-grootaandeelhouder, moet u aangifte doen van de ingehouden dividendbelasting bij de Belastingdienst. De dividendbelasting bedraagt 15%.

Hoe kunt u digitaal aangifte doen?

Vanaf 1 juli 2024 kunt u op de volgende manieren aangifte doen:

• Via Mijn Belastingdienst Zakelijk: Log in op het portaal en volg de stappen voor de digitale aangifte.

• Door een fiscaal dienstverlener: Laat de aangifte verzorgen door uw belastingadviseur, zoals Lodder Financials.

Dividenduitkeringen over 2023 kunnen nog wel op papier worden gedaan, maar vanaf 1 juli 2024 is digitale aangifte de norm.

Deadlines

De aangifte moet binnen 1 maand na de dag waarop het dividend beschikbaar is gesteld, zijn ingediend. Ook de betaling van de dividendbelasting moet binnen deze termijn zijn voldaan.

Heeft u vragen of hulp nodig bij het doen van uw digitale aangifte dividendbelasting? Neem gerust contact met ons op. Wij staan klaar om u te ondersteunen bij deze verandering.

Lodder Financials – Uw partner in fiscale advisering.

Boekhouden zonder gedoe, No Hands Accounting!

Boekhouden zonder gedoe, No Hands Accounting!

Stelt u zich eens voor: boekhouden zonder gedoe. Geen stapels facturen om handmatig in te voeren, geen eindeloze uren achter de computer, en geen zorgen over fouten in de administratie. Dit is geen verre toekomstvisie, maar realiteit bij Lodder Financials met No Hands Accounting!

No Hands Accounting

Bij Lodder Financials begrijpen we dat uw tijd kostbaar is. Daarom werken we via No Hands Accounting – een revolutionaire manier van boekhouden waarbij de meeste taken automatisch worden afgehandeld. U scant simpelweg uw facturen en bonnetjes, en onze geavanceerde software doet de rest. Transacties worden automatisch verwerkt, gecategoriseerd en opgeslagen, zodat u zich kunt richten op wat echt belangrijk is: uw bedrijf laten groeien.

Nauwkeurigheid

No Hands Accounting zorgt niet alleen voor efficiëntie, maar ook voor nauwkeurigheid. Dankzij slimme technologie en voortdurende updates blijven uw gegevens up-to-date en foutloos. Dit betekent minder stress en meer tijd om strategische beslissingen te nemen.

Inzicht

Bent u klaar om de stap naar moeiteloos boekhouden te zetten? Bij Lodder Financials begeleiden wij u naar een toekomst zonder zorgen. Met No Hands Accounting hebt u altijd en overal inzicht in uw financiële situatie, zonder dat u er zelf veel tijd aan hoeft te besteden.

Heeft u nog vragen over No Hands Accounting of wilt u weten hoe dit uw bedrijf kan helpen? Neem gerust contact met ons op, wij staan voor u klaar!

Hoe zelfstandig bent u als zzp'er?

Hoe zelfstandig bent u als zzp'er?

Uit cijfers van het CBS blijkt dat in 2023 31% van alle zzp’ers maar slechts één opdrachtgever heeft. De verschillen tussen de branches zijn groot, zo heeft in de bouw 71% meer dan drie opdrachtgevers terwijl in de ICT sector 44% slechts één opdrachtgever heeft. Hoewel er geen vast minimum is, beschouwt de Belastingdienst het hebben van één opdrachtgever als een indicatie van schijnzelfstandigheid.

Zelfstandig ondernemer

Als zelfstandige ondernemer geniet u van verschillende fiscale voordelen, waaronder de MKB-winstvrijstelling en zelfstandigheidsaftrek. Daarom stelt de Belastingdienst strikte regels aan het ondernemerschap voor de inkomstenbelasting, zo moeten ondernemers aantonen daadwerkelijk ondernemer te zijn en geen schijnzelfstandigheid vertonen.

De Belastingdienst

De Belastingdienst eist dat u als ondernemer streeft naar meerdere opdrachtgevers. Door met verschillende opdrachtgevers samen te werken, verkleint u het risico dat u loopt als een opdrachtgever bijvoorbeeld niet betaalt of een project abrupt eindigt. Zo bent u minder afhankelijk van één of enkele opdrachtgevers en neemt uw zelfstandigheid toe.

Schijnzelfstandigheid

Schijnzelfstandigheid verwijst naar een situatie waarin iemand als zzp’er wordt beschouwd, maar in werkelijkheid meer lijkt op een werknemer in loondienstverband. Dit is om verschillende redenen een belangrijk aandachtspunt voor de Belastingdienst. Als een zzp’er ten onrechte als ondernemer wordt beschouwd, hoeft de opdrachtgever geen loonbelasting en premies volksverzekeringen af te de dragen en heeft de ondernemer recht op verschillende ondernemersaftrekposten. Dit leidt tot een verlies aan belastinginkomsten voor de overheid en oneerlijke concurrentie op de arbeidsmarkt.

Gevolgen

Het vaststellen van schijnzelfstandigheid kan serieuze gevolgen hebben voor zowel de zelfstandige ondernemer als de opdrachtgever. Als de Belastingdienst bepaalt dat er sprake is van schijnzelfstandigheid, kan de zzp’er zijn fiscale voordelen verliezen en zowel de zzp’er als de opdrachtgever geconfronteerd worden met naheffingen en boetes.

Voorkomen

Als zzp’er kunt u verschillende maatregelen nemen om te voorkomen dat u in een situatie van schijnzelfstandigheid belandt:

- Werk voor verschillende opdrachtgevers, dit toont aan dat u echt zelfstandig bent en niet afhankelijk bent van slechts één partij.

- Zorg dat er geen sprake is van gezagsverhouding, u beslist zelf op welke manier u werk verricht en staat niet direct onder toezicht van de opdrachtgever.

Heeft u vragen op het gebied van schijnzelfstandigheid, aarzel dan niet om contact met ons op te nemen. Onze specialisten bij Lodder Financials adviseren u graag over het verminderen van risico’s en voorkomen van schijnzelfstandigheid.

Profiteer in 2024 nog van de SEBA-subsidie op emissieloze bedrijfsauto’s.

Profiteer in 2024 nog van de SEBA-subsidie op emissieloze bedrijfsauto’s.

Als ondernemer of vertegenwoordiger van een non-profitorganisatie overweegt u mogelijk om een nieuwe, volledig elektrische bedrijfsauto te kopen of te leasen. Dit jaar biedt u nog de kans om te profiteren van de Subsidieregeling Emissieloze Bedrijfsauto’s (SEBA).

In het kader van duurzaam ondernemen is een budget van € 30 miljoen gereserveerd voor de SEBA-subsidie, waarbij er een maximumbedrag van € 5.000 per bedrijfsauto kan worden aangevraagd.

Wanneer komt u in aanmerking voor de SEBA-subsidie?

Om in aanmerking te komen voor de SEBA-subsidie dient u te voldoen aan de volgende criteria:

• U bent een ondernemer of vertegenwoordigt een non-profitorganisatie.

• De subsidieaanvraag wordt ingediend voordat de koop- of financial leaseovereenkomst definitief is, en de bedrijfsauto op dat moment nog niet geregistreerd staat op de naam van ondernemer/onderneming.

• De netto catalogusprijs of verkoopprijs van de bedrijfsauto bedraagt minstens € 20.000.

• De elektrische bedrijfsauto voldoet aan de gestelde eisen voor de actieradius.

Alle voorwaarden voor de SEBA-aanvraag

2024 is het laatste jaar waarin u als ondernemer gebruik kunt maken van de SEBA. Aanvragen kunnen worden ingediend vanaf 23 april tot en met 31 december.

Vrijstelling BPM

Daarnaast zal in 2025 het aanschaffen van bestelauto’s op brandstof aanzienlijk duurder doordat de ondernemersregeling voor vrijstelling van BPM vervalt. De overheid wil met deze wijziging de verkoop van emissievrije en zuinige bestelauto’s stimuleren. Omdat de BPM berekend wordt aan de hand van de CO2-uitstoot, loont het zich om een CO2-uitstootvrije bestelauto te kopen.

Wilt u graag hulp bij de aanvraag van de SEBA-subsidie of heeft u vragen hierover? Dan kunt u contact opnemen met één van onze medewerkers.

Wijziging in het gebruikelijk loon voor DGA's: €56.000 in 2024.

Wijziging in het gebruikelijk loon voor DGA’s: €56.000 in 2024.

Uit gegevens van de Belastingdienst blijkt dat het standaard gebruikelijk loon voor directeur-grootaandeelhouders (dga’s) in 2024 wordt vastgesteld op €56.000. Dat is wederom een forse verhoging voor de dga, want in 2023 is dit standaard gebruikelijk loon nog € 51.000.

Een dga met een eigen bv vervult zowel de rol van directeur als werknemer binnen de bv. De dga kan proberen om minder belasting te betalen door zichzelf een laag salaris te geven. Om dit te vermijden, kent de wet de regeling voor het gebruikelijk loon. Deze regel schrijft voor dat de werkgever van de dga in de loonaangifte een salaris moet vermelden dat ‘gebruikelijk’ is voor de verrichte werkzaamheden.

Doelmatigheidsmarge gebruikelijk loon vervallen

Om de hoogte van het gebruikelijk loon te bepalen moet een dga voor 2024 kijken naar het hoogste bedrag van deze drie bedragen:

• het loon uit de meest vergelijkbare dienstbetrekking

• het loon van de meestverdienende werknemer bij de vennootschap of van de meestverdienende werknemer van een verbonden vennootschap van de werkgever

• ten minste € 56.000 (het standaardbedrag voor 2024).

Tot 2023 had een dga nog de mogelijkheid om gebruik te maken van de doelmatigheidsmarge. Hierdoor mocht een dga 75% van het loon uit de meest vergelijkbare dienstbetrekking opgeven als gebruikelijk loon. Vanaf 2023 is deze doelmatigheidsmarge afgeschaft. Hierdoor zal het gebruikelijk loon van dga’s die de marge hanteerden over het algemeen hoger worden vastgesteld. Dit betekent dat er meer belasting wordt betaald in box 1.

Bewijslast gebruikelijk loon

In principe geldt de algemene regel voor het gebruikelijke loon, maar onder bepaalde voorwaarden kan hiervan worden afgeweken. In deze gevallen moet de dga de bewijslast dragen.

Bedrag stijgt fors

De verhoging van € 51.000 naar € 56.000 is het gevolg van een aanzienlijk getal voor de wettelijke inflatiecorrectie. Na jaren van gematigde stijging is het opnieuw een flinke stijging. In 2023 is het standaardbedrag al verhoogd van € 48.000 naar € 51.000.